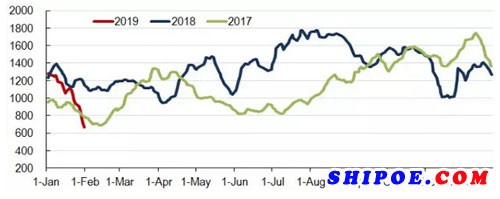

2月集運市場觸頂回落,CCFI均值886點,環(huán)比上漲2.8%,同比上漲5.6%。

2017-2019年CCFI走勢對比圖

3月市場將迎來春節(jié)后的貨量低谷。2011年以來,除2012年之外,其余各年CCFI均在春節(jié)過后顯著下跌,這一現(xiàn)象今年也難以避免。

Alphaliner和Clarksons最新預(yù)測,2019年全球集運市場需求增速為3.8%和4.1%(不含運距),運力增速為3.2%和2.8%,單純從供需看,市場平衡將有所改善。然而,最新的各項經(jīng)濟指標(biāo)都提示全球貿(mào)易增長存在巨大風(fēng)險:日本2月制造業(yè)活動出現(xiàn)2年半以來首次萎縮,德國2月制造業(yè)出現(xiàn)6年來的最大萎縮,歐元區(qū)2月制造業(yè)PMI跌破榮枯線,創(chuàng)68個月新低,美國2月Markit制造業(yè)PMI為2017年9月以來最低、去年12月的零售和今年1月的房地產(chǎn)市場數(shù)據(jù)也大幅遜于預(yù)期,WTO在2月發(fā)布的全球貿(mào)易展望指數(shù)也創(chuàng)9年最低。馬士基在展望2019年市場時強調(diào)了不確定性和波動性,因此,班輪業(yè)今年的重點將是運力的控制和IMO限硫令的應(yīng)對。

油輪運輸市場

2月全球油輪市場走勢分化,VLCC和阿芙拉型油輪運價先抑后揚,蘇伊士型油輪運價穩(wěn)中有降。

2018-2019年中東到中國

TD3C航線WS走勢對比圖

短期看,從交付數(shù)據(jù)看,市場普遍擔(dān)憂的1月大批新船交付已基本消化,運價底部有確定趨勢。長期看,中國與沙特簽署政府間海運協(xié)定的達(dá)成有望助推亞洲進(jìn)口原油海運量增加,中美貿(mào)易磋商釋放積極信號,市場長期趨勢向好。 Drewry預(yù)測,美國對委內(nèi)瑞拉制裁推動VLCC海運周轉(zhuǎn)量增長,利好運價修復(fù);Cleaves Securities預(yù)測,到2020年年底,五年船齡VLCC價格將升值44%。Clarksons預(yù)測,2019年原油輪需求和供給增幅均為3.8%,其中VLCC需求增幅5.0%,供給增幅5.1%,供給增幅擴大的原因在于拆解活動放緩。

干散貨運輸市場

2月市場觸底反彈。隨著巴西淡水河谷潰壩事故影響衰退,市場逐漸恢復(fù)理性,BCI帶動BDI超跌后略有反彈。中美經(jīng)貿(mào)磋商進(jìn)程釋放積極信號,中國已經(jīng)承諾增加采購1000萬噸美國大豆,BDI月底回升至658點。2月BDI均值629點,環(huán)比下降40.8%,同比下降44.5%。1至2月BDI均值856點,同比下降27.8%。

截至2月底,2019年干散貨船新增運力58 艘、490.6萬載重噸,拆解12艘、102.7萬載重噸;運力凈增46艘、387.3萬載重噸,增速繼續(xù)保持在低位水平。

Clarksons最新預(yù)測,2019年干散貨海運需求及海運里程需求增速分別為2.6%、3.4%,較上個月分別調(diào)低0.4、0.9個百分點;運力供給方面,預(yù)計2019年增速為3.0%,維持上月判斷。

2019年中國煤炭進(jìn)口限制可能將減少300萬噸海運煉焦煤進(jìn)口量,如果限制范圍擴大,或?qū)p少熱能煤進(jìn)口量1500萬噸。中國鐵礦石進(jìn)口形勢也不容樂觀,國內(nèi)鐵礦石及鋼材庫存上升,鋼廠利潤下降,限制了進(jìn)口增量。馬來西亞即將解除鋁土礦出口禁令,利空散貨市場尤其是大船市場,雖然整體需求有所增加,但運距縮短,貨物周轉(zhuǎn)量減少。3月份南美糧運逐步啟動,對干散貨市場形成一個重要支撐。但是中美達(dá)成協(xié)議的時間推遲,越南“特金會”也未能達(dá)成共識,不確定性風(fēng)險仍然較大,預(yù)計短期干散貨市場將呈低位震蕩、小幅回升態(tài)勢。